jueves, 20 de febrero de 2020

miércoles, 19 de febrero de 2020

martes, 18 de febrero de 2020

lunes, 17 de febrero de 2020

jueves, 13 de febrero de 2020

miércoles, 12 de febrero de 2020

martes, 11 de febrero de 2020

lunes, 10 de febrero de 2020

viernes, 7 de febrero de 2020

Examenes en linea

Examen #1

https://daypo.com/modelos-simulacion-sistemas.html

Examen #2

https://daypo.com/modelos-simulacion.html

Examen #3

https://cibertest.com/examen-online/551/simulacion-investigacion-operaciones.html

jueves, 6 de febrero de 2020

miércoles, 5 de febrero de 2020

martes, 4 de febrero de 2020

Método de Montecarlo - Investigación

¿Qué es el método de Montecarlo?

El

método de Montecarlo es un método de simulación que permite calcular

estadísticamente el valor final de una secuencia de sucesos no deterministas

(sujetos a variabilidad), como es el caso del plazo o el coste de un proyecto.

Por la complejidad de esta tarea, esta simulación se realiza por computador con

alguno de los programas que se detallan al final de este artículo.

En

la práctica este análisis consiste en ejecutar varias veces los diferentes

sucesos variando aleatoriamente su valor en función de la función estadística

que los define, dando como resultado un conjunto de valores finales. Este

conjunto de valores permite calcular el valor medio y la variabilidad para el

conjunto.

¿Utilidad del método de Montecarlo en

proyectos?

Como

se ve en otros artículos, las estimaciones de plazo y coste que hacemos durante

la planificación de un proyecto están sujetas a variabilidad. Esta variabilidad

es debida tanto a la variabilidad intrínseca de las estimaciones, una

determinada tarea no cuesta o dura siempre lo mismo, como a los riesgos

asumidos, los cuales tienen una determinada probabilidad de ocurrir y un

impacto.

Por

ello no es conceptualmente correcto dar un valor determinado para el coste o la

duración del proyecto, aunque todos lo hacemos, ya que estos van a estar

sujetos a variabilidad. Por el contrario, lo más correcto sería hablar de un

valor medio y una variabilidad para el coste y la duración totales, los cuales

pueden determinarse mediante el análisis de Montecarlo.

De

esta forma el método de Montecarlo permite calcular el valor de coste y plazo

del proyecto en base a un determinado grado de confianza, y así determinar en

qué medida nuestra planificación es realista, y va a permitir conseguir los

objetivos del proyecto. Esto significa determinar en qué porcentaje de las

simulaciones realizadas, el plazo y el coste totales son menores a los

objetivos del proyecto.

Si

este porcentaje es menor al grado de confianza que la organización define como

aceptable, podemos determinar que la planificación no es factible, por lo que

deberemos modificar esta, o tendremos datos objetivos para defender delante del

sponsor o el comité de dirección del proyecto que una determinada restricción o

petición no es asumible.

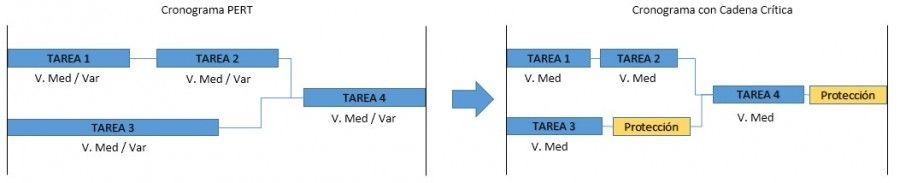

Otra

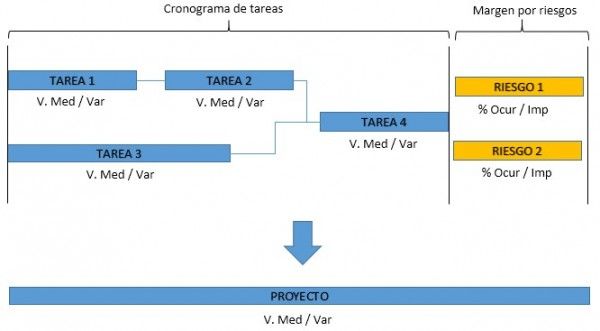

utilidad, si planificamos por el método de cadena crítica, es usar este

análisis para determinar el valor de la protección en cada grupo de tareas y

del conjunto del proyecto. Esto se realiza de la misma forma que con el

proyecto completo, pero ejecutando el análisis en el grupo de tareas que

queremos estudiar.

Una

vez hemos completado la planificación del proyecto, el análisis de Montecarlo

sigue siendo útil para estudiar los efectos de los cambios o de las contramedidas

sobre el proyecto.

¿Cómo realizamos el método de

Montecarlo?

Debido

al tamaño y complejidad de los proyectos que justifican el uso de este

análisis, en los pequeños no se usa, este se realiza mediante computador,

siendo totalmente inviable hacerlo a mano. De todas formas es recomendable

entender el método de cálculo que hay detrás de estos programas de simulación.

En

cualquier proyecto hay dos elementos que tienen un comportamiento no

determinista:

- Las tareas. Las cuales tienen un valor medio y una

variabilidad de acuerdo a una distribución estadística, que permite relacionar

un determinado valor de plazo o coste a un porcentaje de representatividad.

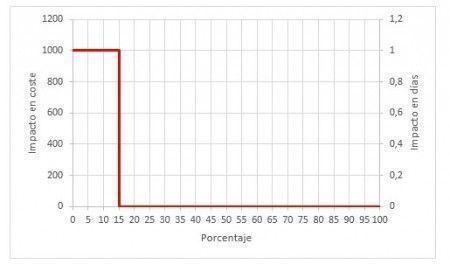

- Los riesgos; sujetos a una probabilidad de ocurrencia y a un impacto. Si tenemos un riesgo con una probabilidad de ocurrencia del 15%, y un impacto de 1000€ y 1 día, diremos que el 15% de las veces que se ejecute el proyecto, este va a durar un día más y costar 1000€ más, el 85% de las veces restantes no.

Teniendo

definidas las distribuciones estadísticas de todas las tareas y riesgos, es

posible calcular un valor determinado para cada tarea o riesgo mediante la

generación de múltiples números aleatorios de 0 a 100, asemejando el número

aleatorio al porcentaje de representatividad del valor de la tarea, o a la

probabilidad de ocurrencia del riesgo. Al final, esto permite calcular una

duración o coste total del proyecto para cada valor aleatorio.

Si

repetimos este cálculo un número suficientemente alto de veces (sobre 1000

puede ser correcto), podemos obtener varios valores de plazo y coste para el

proyecto; los cuales pueden representarse en un gráfico de Pareto mostrando el

número de veces que ha aparecido en el análisis un determinado valor de plazo o

coste. A partir de este gráfico podemos acabar calculado la distribución

estadística que sigue el proyecto en su conjunto, y por tanto determinar el

porcentaje de las veces que este va a cumplir una determinada restricción.

A

partir de aquí, el criterio para determinar si una planificación es factible,

es mirar si el porcentaje de veces que se cumple la restricción es superior o

inferior al margen de confianza definido por la organización. Si es inferior

significa que la planificación no es factible, y que por tanto deberemos

modificar esta hasta conseguir que lo sea, o acabar determinando que el

proyecto no es posible con las restricciones impuestas.

Software de simulación

Actualmente

existen diferentes programas comerciales que permiten aplicar el método de

Montecarlo, bien de forma independiente, o partiendo de la planificación realizada

en Microsoft Project o Oracle Primavera.

Obviamente

lo más recomendable en proyectos grandes es poder integrar este análisis en la

herramienta de gestión de proyectos que estemos utilizado, lo que facilita el

trabajo y evita errores al tener de pasar información de una plataforma a otra.

Variables aleatorias (estocasticas) - Investigación

Una

variable aleatoria es una función que asigna un valor, usualmente numérico, al

resultado de un experimento aleatorio. Por ejemplo, los posibles resultados de

tirar un dado dos veces: (1, 1), (1, 2), etc. o un número real (p.e., la

temperatura máxima medida a lo largo del día en una ciudad concreta).

Los

valores posibles de una variable aleatoria pueden representar los posibles

resultados de un experimento aún no realizado, o los posibles valores de una

cantidad cuyo valor actualmente existente es incierto (p.e., como resultado de

medición incompleta o imprecisa). Intuitivamente, una variable aleatoria puede

tomarse como una cantidad cuyo valor no es fijo pero puede tomar diferentes

valores; una distribución de probabilidad se usa para describir la probabilidad

de que se den los diferentes valores. En términos formales una variable

aleatoria es una función definida sobre un espacio de probabilidad.

Las

variables aleatorias suelen tomar valores reales, pero se pueden considerar

valores aleatorios como valores lógicos, funciones o cualquier tipo de

elementos (de un espacio medible). El término elemento aleatorio se utiliza

para englobar todo ese tipo de conceptos relacionados. Un concepto relacionado

es el de proceso estocástico, un conjunto de variables aleatorias ordenadas

(habitualmente por orden o tiempo).

Definiciones

Concepto intuitivo

Una variable aleatoria puede

concebirse como un valor numérico que está afectado por el azar. Dada una

variable aleatoria no es posible conocer con certeza el valor que tomará esta

al ser medida o determinada, aunque sí se conoce que existe una distribución de

probabilidad asociada al conjunto de valores posibles. Por ejemplo, en una

epidemia de cólera, se sabe que una persona cualquiera puede enfermar o no

(suceso), pero no se sabe cuál de los dos sucesos va a ocurrir. Solamente se

puede decir que existe una probabilidad de que la persona enferme.

Para trabajar de manera

sólida con variables aleatorias en general es necesario considerar un gran

número de experimentos aleatorios, para su tratamiento estadístico, cuantificar

los resultados de modo que se asigne un número real a cada uno de los

resultados posibles del experimento. De este modo se establece una relación

funcional entre elementos del espacio muestral asociado al experimento y

números reales.

Definición formal

Una variable aleatoria

(v.a.) X es una función real definida

en el espacio de probabilidad (Ω, A, P), asociado a un experimento

aleatorio.

X : Ω → R

La

definición formal anterior involucra conceptos matemáticos sofisticados procedentes

de la teoría de la medida, concretamente la noción σ-álgebra o la de medida de

probabilidad. Dado un espacio de probabilidad ( Ω , A , P ) y un espacio medible

( S , Σ ), una aplicación X : Ω ⟶ S

es una variable aleatoria si es una aplicación A , Σ-medible. En el uso

ordinario, los puntos de ω ∈ Ω no son directamente

observables, sólo el valor de la variable en el punto X ( ω ) por lo que el

elemento probabilístico reside en el desconocimiento que se tiene del punto

concreto ω.

Ejemplo:

Supongamos

que se lanzan dos monedas al aire. El espacio muestral, esto es, el conjunto de

resultados elementales posibles asociado al experimento, es:

Ω = { cc,cx,xc,xx }

donde

(c representa "sale cara" y x, "sale cruz"). Podemos

asignar entonces a cada suceso elemental del experimento el número de caras

obtenidas. De este modo se definiría la variable aleatoria X como la función

X : Ω → R

dada

por

cc → 2

cx , xc → 1

xx → 0

El

recorrido o rango de esta función, RX,

es el conjunto

Rx =

{0, 1, 2}

Suscribirse a:

Entradas (Atom)